「老後」と聞くとどんなイメージを持つだろうか。若い人のなかには「まだピンとこない」という人もいるだろう。しかし、若い人であっても、すでに老後を意識している人も決して少なくないというのは、20年以上にわたって子どものマネー教育に携わっているファイナンシャルプランナーの泉美智子さん。数年前には「老後2000万円問題」が話題となったが、そもそも本当に老後のために2000万円が必要なのだろうか。

必要な老後資金はかつてより大きく増えている

そもそも、今はかつてよりはるかに多くの老後資金が必要です。その最大の要因としては、単純に私たちが長生きになったことが挙げられます。

1950年の日本人の平均寿命は、男性が59.57歳、女性が62.97歳でした。ところが、2022年の数字を見てみると、男性が81.49歳、女性が87.60歳となっています。それぞれ20年以上も平均寿命が伸びているのです。

60歳で定年退職したとして、その後の人生が20年も30年も残されているのです。長く生きていればそれだけたくさんのお金が必要だということはいうまでもありませんよね。「長生きはリスクだ」ともいわれるゆえんです。

ある金融機関の人から聞いた印象的な話があります。その金融機関で老後資金に関するセミナーを開いたところ、20代など若い人たちが想像以上に多く参加していたのだそうです。どんどん給料が上がっていった高度経済成長期やバブル期の若者と違い、若くても老後に対して今から不安を感じている人が増えているという裏付けではないでしょうか。

たしかに、「長生きはリスクだ」という面もあるのは事実です。でも、せっかく長生きできる時代になっているのですから、仕事から離れた自由な時間を楽しく不安なく過ごしたいものです。だからこそ、その長生きのリスクをできるだけ軽減させることを考えてほしいのです。

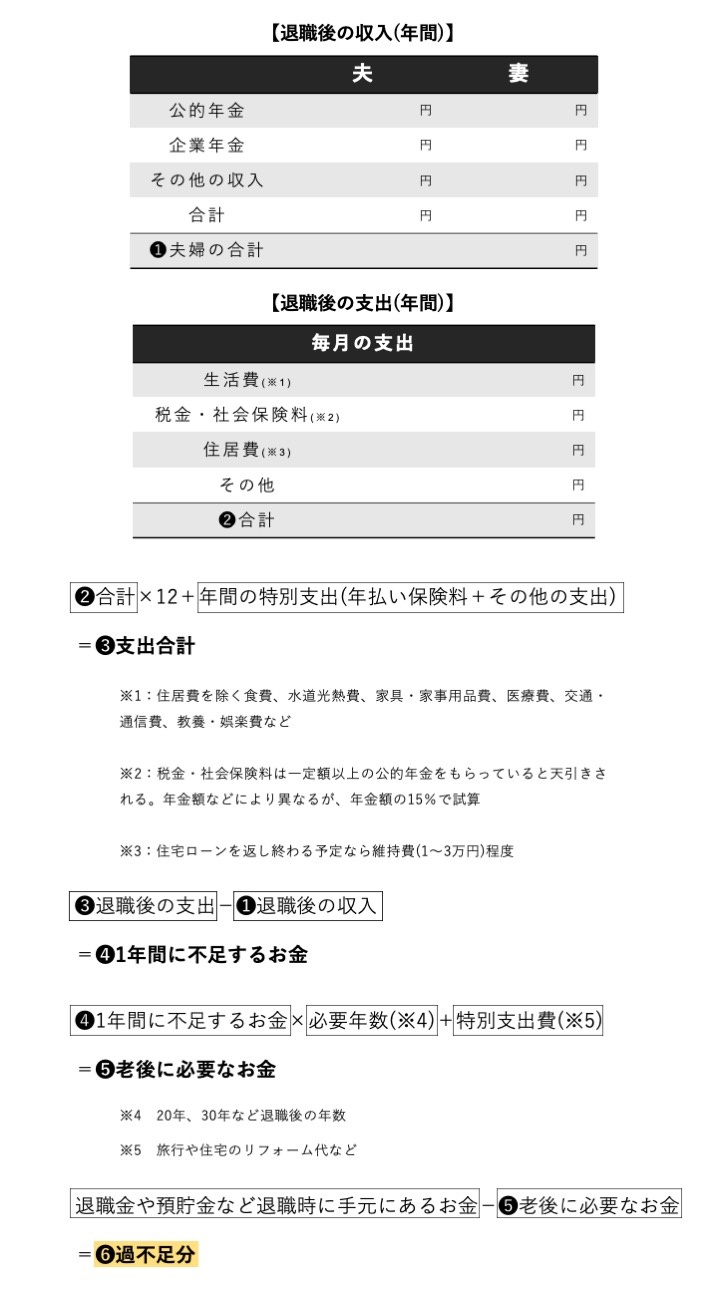

まずは老後の収入と支出を割り出す

では、実際にどれくらいの老後資金を準備しておけば、老後の自由な時間を楽しく不安なく過ごせるのでしょうか。

老後資金というと、数年前に「老後2000万円問題」が取り沙汰されました。この問題は、「2017年の高齢夫婦無職世帯の平均収入から平均支出を引くと、毎月5万5000円不足する」という金融庁の試算が発端でした。毎月5万5000円ですから、老後を30年間とした場合に約2000万円不足するというわけです。

でも、当然ながらこれはすべての人にあてはまるものではありません。厚生年金の加入者なのか国民年金の加入者なのかによって年金給付額は大きく異なりますし、それこそ倹約家なのか浪費家なのかによっても異なってきます。

ですから、ほかでもないみなさん自身の老後に必要なお金を自分で試算してみることが大切となります。そのためには、まずは「ねんきんネット」や「ねんきん定期便」で自分が将来もらえる公的年金金額を調べてみましょう。老後の収入の柱が、公的年金です。

そして、老後の支出は、一般的には現役時代の7割程度だといわれています。家のローンや生命保険料の支払いが終わり、若いときには必要だった交際費も減っていくからです。それらを踏まえたうえで、老後の家計状況をシミュレーションしてみるのです。