2023年10月に「インボイス制度」がスタートする。従業員として企業に勤める一般の人のなかには、「インボイス制度は自分には関係ない」と思っている人もいるかもしれない。ただ、YouTubeで「税理士YouTuber ヒロ☆税理士」として人気を集め、2月20日には新刊『なんで私の給料からイロイロ引かれるの? 税金弱者サラリーマンのお金の取り戻し方』(KADOKAWA)を上梓する税理士の田淵宏明先生は、「一般の会社員にとってもインボイス制度は他人事ではないかもしれない」と語る。

インボイス制度=消費税に関するルール変更

――最近、メディアでも「インボイス制度」という言葉が頻繁に登場しますが、いったいどういう制度なのでしょう?

【田淵宏明】インボイス制度の中身については反対の声も多いために二転三転しています。ですから、ここでお話する内容は、現在発表されているインボイス制度の中身に基づいたものだということを先にお断りしておきます。

【田淵宏明】では、インボイス制度とは何かというと、ひとことでいうと「消費税に関するルール変更」です。これは、個人事業主か法人か、あるいは売上の規模や資本金の額を問わず全事業者に適用されます。インボイス制度の正式名称は「適格請求書等保存方式」ですが、最もわかりやすい変化としては、これまでとは取引先に送る請求書が変わるという点があげられます。インボイス制度に登録をして取得したインボイス番号(適格請求書番号)を請求書に記載しないと、支払い側が消費税の計算をするうえでその請求書そのものが実質無効になってしまうのです。

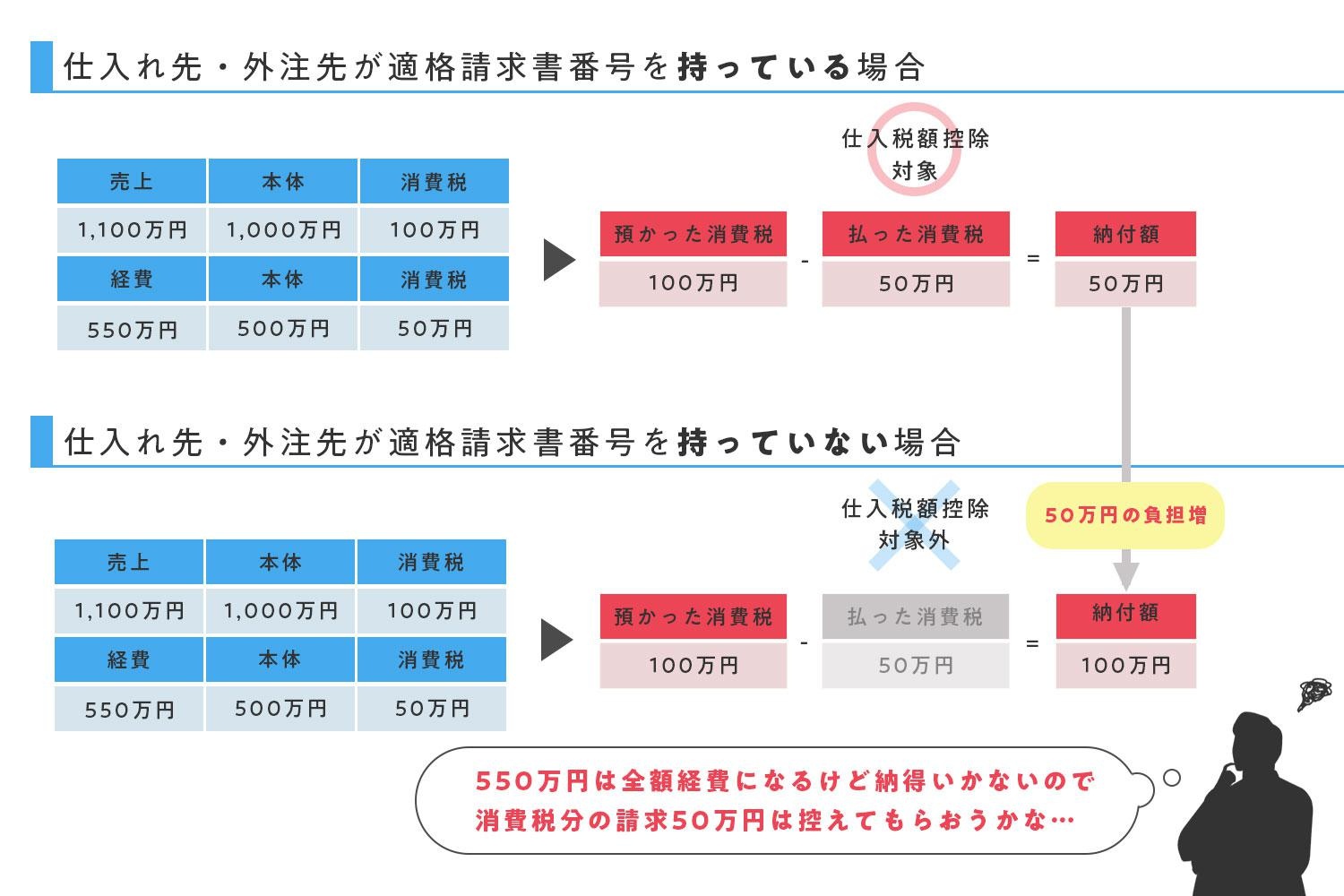

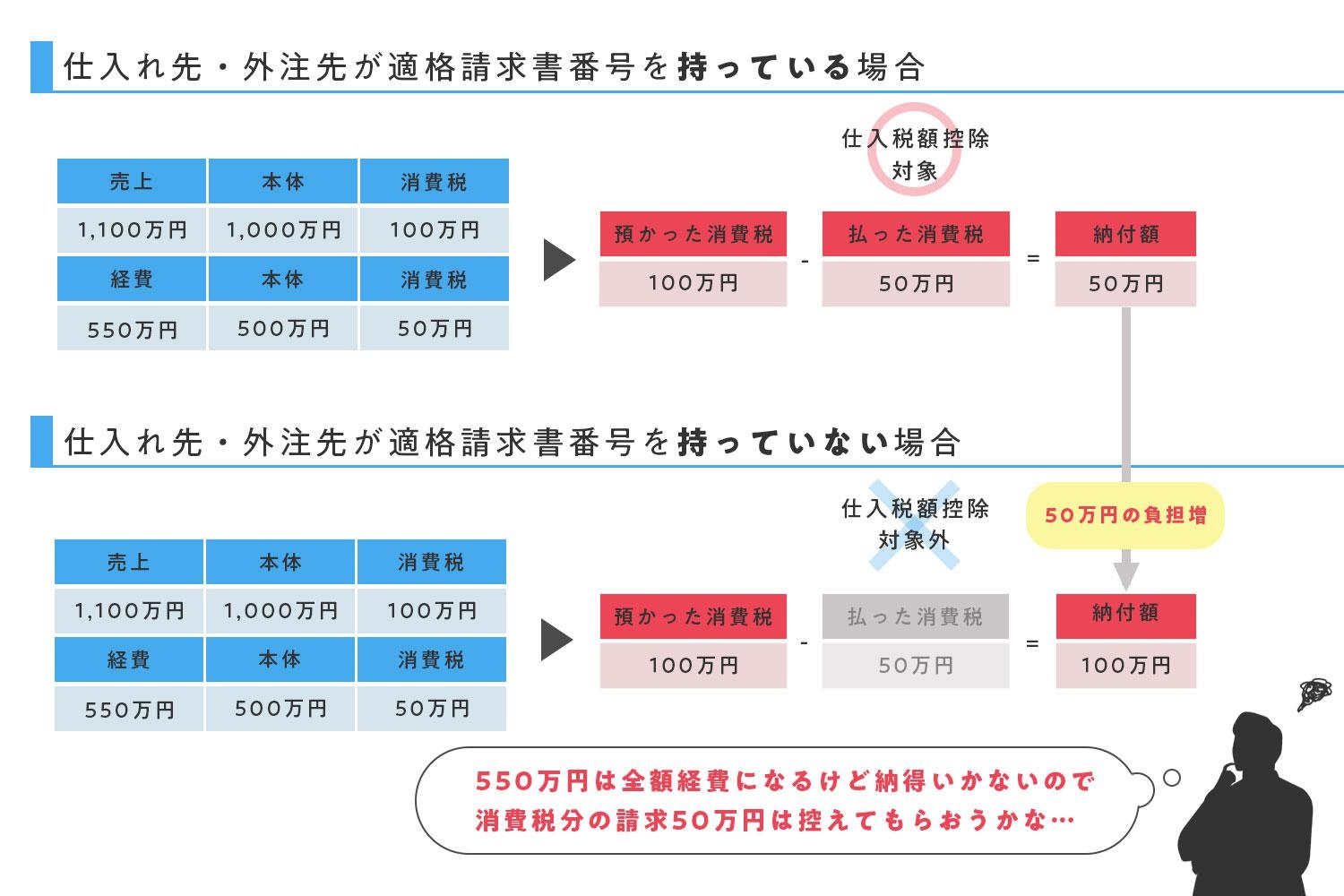

【田淵宏明】具体例をあげましょう。ある課税事業者の売上が消費税込みで1100万円、そして仕入先や外注先に消費税込みで550万円を支払ったとします。仕入先や外注先がインボイス番号を持っている場合には、売上に対する消費税は100万円ですが、仕入先や外注先に50万円の消費税を支払っていますから、100万円−50万円で納付する消費税は50万円となります。一方、仕入先や外注先がインボイス番号を持っていない場合、相手に支払った50万円の消費税の控除ができないため、納付する消費税は100万円となって、50万円の負担増となってしまうということです。

もっとも大きな影響を受けるのは、現在の免税事業者

――なぜそんな変更をしなければならないのでしょうか。

【田淵宏明】インボイス制度の狙いは、国が間接的に「免税制度をなくしていく」点にあるのだと思います。それを理解してもらうために、現行の制度についてお話しましょう。現在は、2年前の売上が1000万円に満たない事業者等は、取引先からもらっていた消費税を納める必要はありません。つまり、消費税の納税を免除されているのです。

【田淵宏明】このことの理由は、消費税導入のときの背景にあります。1989年の消費税導入の際、多くの反対の声を抑えるため、売上が低い事業者は消費税を納めなくていいというルールが設けられたのです。もちろんそこには不公平感がありますし、税収を増やさなければならないという現在の状況において、このインボイス制度によって免税制度をなくしていこうとしているのだと思います。

――インボイス制度によって大きな影響を受けるのはどういう人たちですか?

【田淵宏明】まずはやはり現在の免税事業者になるでしょう。これまでは消費税を納めないのに取引先からは消費税をもらえていましたが、それができなくなるかもしれないので、その分だけ売上が減るということになります。

――「消費税をもらえなくなるかもしれない」というのはどういうことでしょう?

【田淵宏明】確かにちょっとあいまいな言い方ですよね。というのも、それは事業者や取引先によって異なるだろうからです。例えば優れた技術を持っているといったほかにはない付加価値を持っている事業者の場合、取引先から「替えが利かない」と判断してもらってこれまでどおり消費税をもらえるかもしれません。

【田淵宏明】でも、そういった特別な事業者でなければ取引先からすれば消費税の払い損になってしまいますから、これまでもらっていた消費税がもらえなくなる、場合によっては取引自体をなくされてしまうという可能性もあるでしょう。

――そういうリスクをなくすためには、免税事業者も消費税を納めるようにすればいいということですよね?

【田淵宏明】そうなりますね。インボイス番号を取得すればこれまでどおり取引先から消費税をもらうことができます。ただ、インボイス番号を取得する条件は課税事業者になることですから、自ら消費税を申告して納めなければならなくなるというわけです。ただ、やはり反対の声が多いということもあって、このように免税事業者がインボイス番号を取得した場合には、しばらくのあいだ、2割だけの納税でいいという話も出てきています。

一般の会社員が受ける影響とは?

――インボイス制度は、企業に勤める一般の会社員にも何か影響があるものでしょうか。

【田淵宏明】会社からすると仕入先や外注先など経費を支払う相手のインボイス番号の有無によって消費税の計算が非常に煩雑になりますから、もしかしたら経費を支払う相手についてなんらかの指示をされるということもあるかもしれませんね。

【田淵宏明】例えば、飲食店に支払った消費税込みの1万1000円を接待交際費として計上したとします。これまでは1万円が経費になって消費税1000円に関しては自社が納税する消費税から控除することができました。ところが、その店がインボイス番号を取得していなければ、今後は1万1000円が丸々経費となり、消費税1000円を控除できなくなります。そのため、会社からは「接待に使う店はインボイス番号を取得する店だけに限る」といった指示が出る可能性もあります。

【田淵宏明】また、多くの仕入先や外注先とつき合う業種や職種の人の場合は、事前の確認が大切となってくるでしょう。そうでなければ、予期せぬトラブルを招くことにもなりかねません。

――どういうことですか?

【田淵宏明】このことはあらゆる業界に起き得ることです。例えば建築業界にはひとり親方と呼ばれる免税事業者の職人さんがたくさんいますが、そういう職人さんたちには、自分が専門分野とする仕事、技術については徹底的に追求しているものの、インボイス制度をはじめとしたお金にまつわることには詳しくないという人も少なくありません。

【田淵宏明】そのため、インボイス制度がスタートしたあとに、相手が免税事業者だからと消費税を払わないように変更すると、「これまでは消費税を払ってくれていたのに……」と依頼側が悪者にされてしまう可能性も出てくるのです。もちろん、こういうことが起きる可能性があるのは、建築業界に限った話ではないと思います。

【田淵宏明】インボイス制度がないいまは、相手に支払っている金額が税抜きなのか税込みなのかあいまいになっていることも多いものです。ですから、まずはいま相手に支払っている金額が税抜きなのか税込みなのか、もし相手がインボイス番号を取得しないのならば今後も消費税を支払うのか支払いをやめるのかといったことを事前に双方が確認して同意を得ておきましょう。そうすれば、インボイス制度が始まったあとにも揉め事を起こすことなくスムーズに仕事を進められると思います。

この記事のひときわ#やくにたつ

・インボイス制度によって大きな影響を受けるのは現在の免税事業者

・インボイス制度に向けて仕入先・外注先との事前の確認が大切に

構成=岩川悟(合同会社スリップストリーム)、取材・文=清家茂樹