最近、ニュース等で見聞きすることが増えた「新NISA」。「現行の制度から大きく変わる」とのことだが、いったいどのように変わるのか。YouTubeで「税理士YouTuber ヒロ☆税理士」として人気を集め、2月20日には新刊『なんで私の給料からイロイロ引かれるの? 税金弱者サラリーマンのお金の取り戻し方』(KADOKAWA)を上梓する税理士の田淵宏明先生に解説してもらった。

まずは、新NISAを知る前に現行制度をおさらい

――投資初心者からすると、「NISA」の現行の制度もよくわかっていません。まずは、「新NISA」の前に現行制度について教えてください。

【田淵宏明】NISAというのは、「Nippon Individual Savings Account」の略で、イギリスの個人貯蓄口座である「ISA」をモデルにした「日本版ISA」です。日本名としての正式名称は「少額投資非課税制度」といいます。

【田淵宏明】では、NISAがどういうものかを理解してもらうために、そもそも株式投資を始める段階からお話しましょう。株式投資を始めるには、基本的に証券会社で口座を開設します。そして、配当金をもらったり株を売ったりして利益が出た場合には確定申告をして税金を納めなければなりません。

――すでに「面倒だ」と思う人もいそうです。

【田淵宏明】そうかもしれませんね……(苦笑)。でも安心してください。口座にはいくつか種類があって、「一般口座」というものを使っている人は税金の計算も確定申告も自分でする必要がありますが、「特定口座」というもののうち「源泉徴収あり」というタイプの口座を使っていれば、税金の計算もその徴収も証券会社がやってくれるのです。

――なるほど。それで、肝心のNISAですが……。

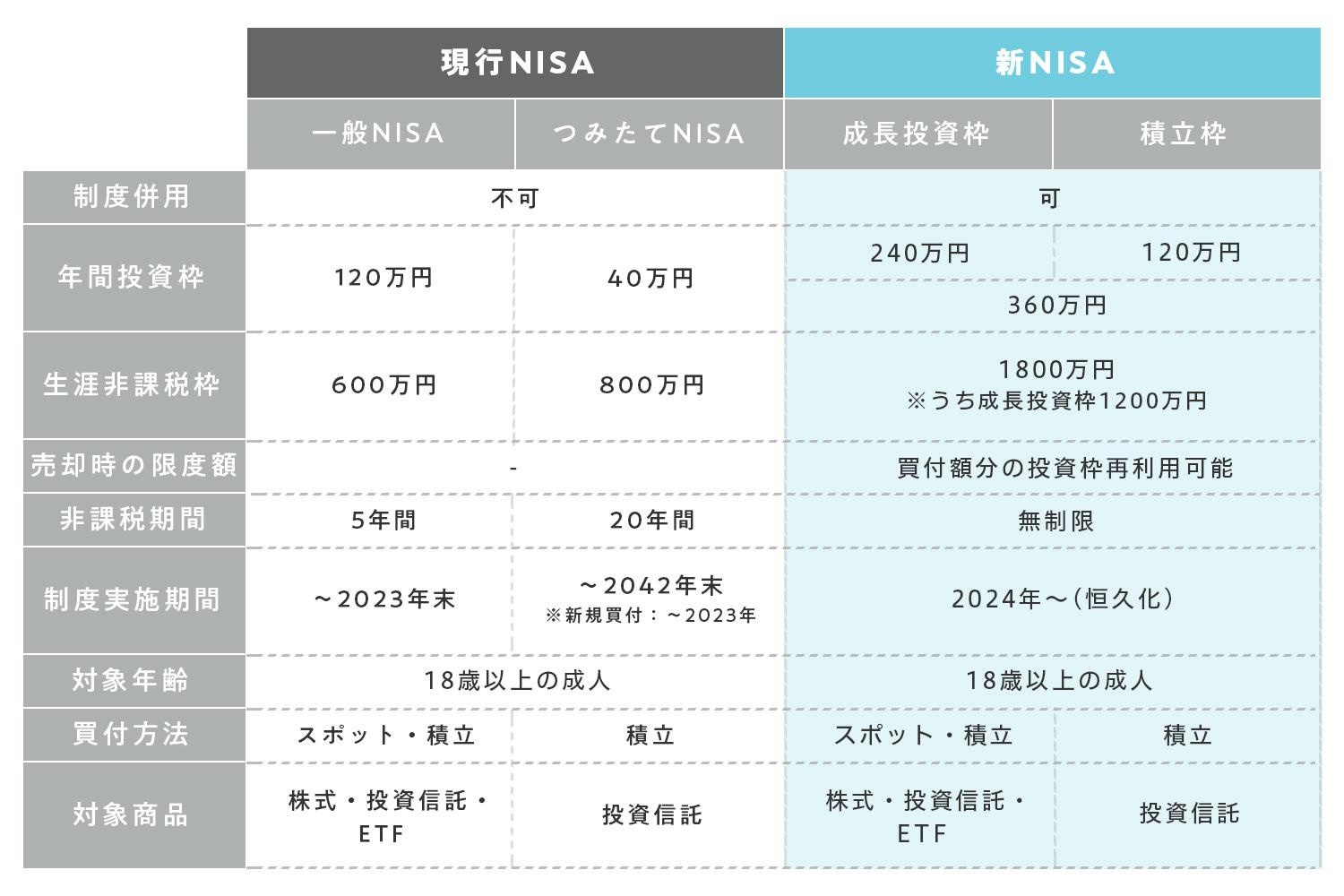

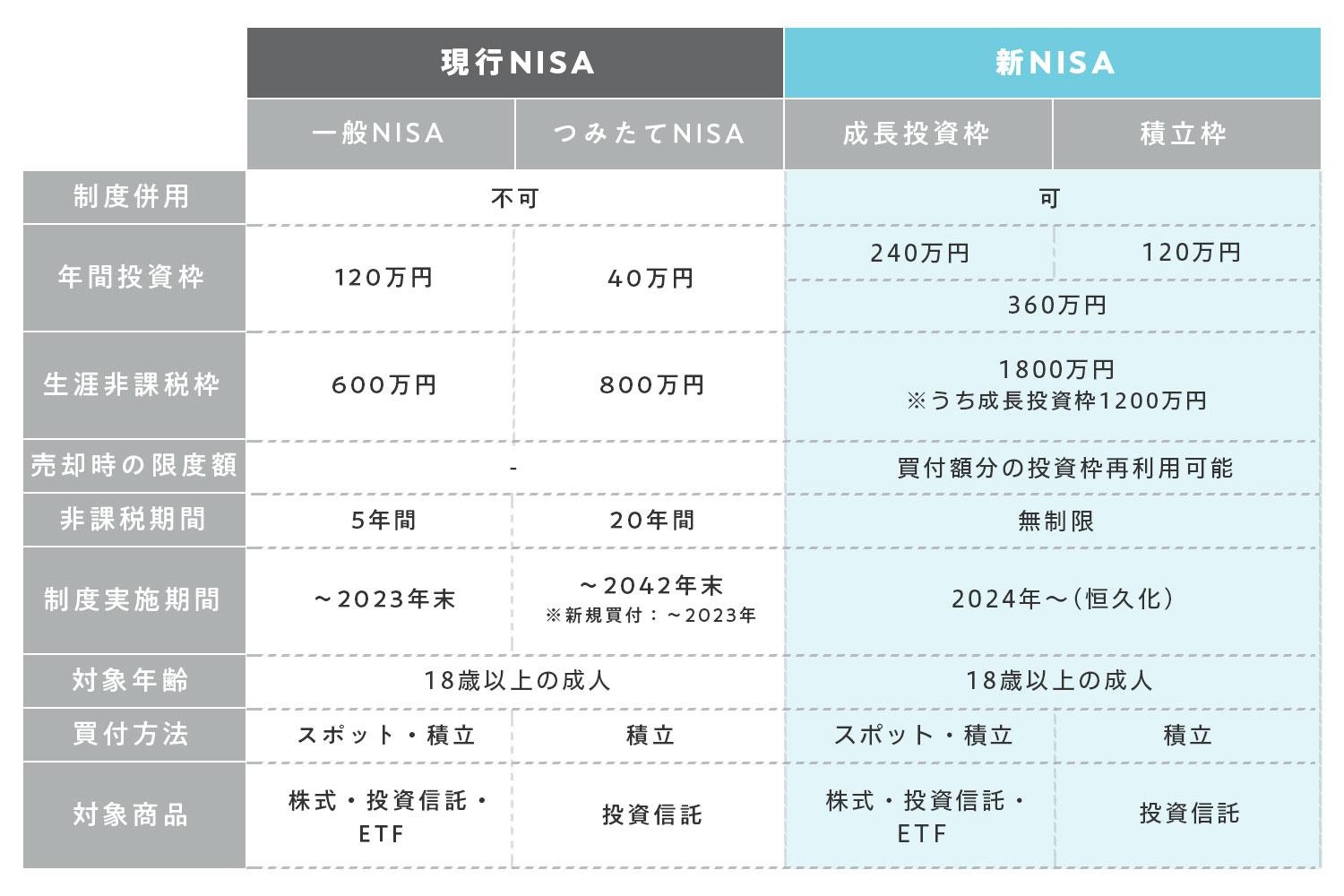

【田淵宏明】NISAは、一般口座、特定口座とはまた別の種類の口座ということになります。NISA口座のなかで行った取引から得られた株式や投資信託の売却益や配当金に関しては非課税です。税金がかからないのですから、もちろん確定申告も不要ということになります。そして、NISAはさらに「つみたてNISA」と「一般NISA」というふたつの種類にわかれています。

【田淵宏明】つみたてNISAは、年間投資枠の上限が40万円、非課税期間は20年間で、生涯の非課税枠は40万円✕20年間でトータル800万円となります。商品のラインナップにはリスクが比較的低い投資信託が多いという特徴があり、「つみたて」の名のとおり、少額を毎月コツコツと投資していくような初心者向けの投資制度といえるでしょう。

【田淵宏明】一方の一般NISAは、年間投資枠の上限が120万円、非課税期間は5年間で、生涯の非課税枠は120万円✕5年間でトータル600万円となります。こちらは毎月積み立てをする必要はなく投資枠の範囲内での一括購入も可能であり、投資信託のほかに一部の上場株式も商品に含まれるため、やや中級者向けの投資制度といえます。そして、つみたてNISAと一般NISAについてはどちらか一方しか利用できないというルールもあります。

新NISAにおける取引は生涯にわたって非課税

――では、いま話題の新NISAではどのように変わるのでしょう?

【田淵宏明】2022年末に発表された令和5年度税制改正大綱の中身は、ほとんどが増税に関するものばかりでしたが、この新NISAだけは私も評価できるものだと思っています。というのも、新NISAは、どちらか一方しか利用できない現行のつみたてNISAと一般NISAを合体させたような制度であり、その制限も大きく拡充されたものだからです。

【田淵宏明】新NISAは、現行のつみたてNISAにあたる「積立枠」と、一般NISAにあたる「成長投資枠」を併せ持つものです。しかも、その年間投資枠は、積立枠が120万円、成長投資枠が240万円、計360万円と大きく増えました。かつ、画期的なのは、非課税期間がなんと無期限なのです。新NISAにおける取引は、生涯にわたって非課税ということです。

【田淵宏明】ただし、生涯非課税枠は1800万円、そのうち成長投資枠は1200万円という上限があります。例えば、毎年360万円の投資枠をフルに使って投資すれば、5年間で満額になるという計算になります。

――年間360万円というと、1カ月あたり30万円になりますね。

【田淵宏明】そうですね。一部の高額所得者には「投資枠が足りない」という人もいるでしょうけれど、一般の人のなかで1カ月に30万円も投資にあてられる人はそうはいないでしょうから、多くの人にとって十分な投資枠だと思います。しかも、生涯非課税枠にはさらに画期的な特徴もあって、実はこの1800万円という生涯非課税枠は「再利用」できるのです。

――「再利用」とはどういうことでしょう?

【田淵宏明】投資によって1800万円の生涯非課税枠を使い切ったとします。でも、例えばそのなかから600万円分の株を売って換金したら、その600万円の枠は再び空いて投資を続けることができるというわけです。もちろん年間投資枠には360万円という上限がありますが、この特徴をうまく使えば、生涯にわたって新NISAで投資を続けられるということです。

「投資はあくまでも投資」ということを忘れずに

――投資の初心者が新NISAを有効に活用するためのポイントを教えてください。

【田淵宏明】まずは、なるべく早く現行制度のNISAを使って投資を始めるということ。新NISAが始まるのは2024年からであり、2023年いっぱいは現行制度のNISAで投資を始められます。2023年に例えばつみたてNISAで投資を始めれば、その非課税投資枠は20年間にわたって使えますから、それに加えて2024年から新NISAを活用することで、それだけ非課税投資枠が大きくなるのです。

【田淵宏明】また、投資信託のなかにも銘柄によって手数料が高いものもあれば安いものもありますが、やはり手数料が安くリスクが低い商品を選ぶということも初心者にとっては大事なポイントです。代表的なものとなると、米国株式市場の株価指数である「S&P500」と連動した、大手ファンドが運営する投資信託などでしょうか。アメリカの代表的な上場会社の銘柄に配分して投資をする商品ですから、リスクは比較的低いと見ることができます。

――日本株より米国株に投資すべきということですか?

【田淵宏明】もちろん絶対的とはいえないまでも、残念ながら長く経済状況が停滞している日本と比べると、長期的に見た場合にはアメリカの企業のほうがその成長が見込めるのではないでしょうか。ただし、株価の変動だけでなく為替にも左右されるので注意が必要です。

――新NISAに限らず、初心者が投資をするうえでのアドバイスをお願いします。

【田淵宏明】「投資はあくまでも投資」であり、損をすることもあるということは強く意識してほしいと思います。NISAだって、儲かったときに非課税になるという制度に過ぎません。「投資がブームだから」とろくに勉強をしないままなんとなく投資を始める人も増えていますが、もちろんそれでは失敗するリスクも高まります。投資で儲けている人は、事前にしっかりと勉強をして、どの商品を買うかということにも確固たる根拠を持っているものです。

【田淵宏明】そして、それ以前にまずはいまの生活を見直しましょう。元手がないと投資ははじめられませんからね……(苦笑)。普段の出費のなかに無駄なものがないかを見直し、さらに本業や副業で収入を増やせないかと考えてみる。そうして生まれた余剰金を活用する手段として、投資というものを考えてほしいと思います。

この記事のひときわ#やくにたつ

・新NISAにおける取引は生涯にわたって非課税

・なるべく早く現行制度のNISAを使って投資を始める

・手数料が安くリスクが低い商品を選ぶ

・「投資はあくまでも投資」であり、損をすることもあるということは強く意識する

構成=岩川悟(合同会社スリップストリーム)、取材・文=清家茂樹