円安による生活コストの上昇や、老後資金問題など、お金に関する漠然とした不安を抱えている人も多いはず。一方で、これまでにも「お金を貯めたい」と考えてきたにもかかわらず、なかなかうまくいかないという人も少なくないだろう。ここでは、『年収300万円でもラクラク越えられる「貯蓄1000万円の壁」』の著者でもあるファイナンシャルプランナーの飯村久美さんが、お金を増やすコツを伝授。

投資は、お金を株、債券、投資信託などの金融商品に換えて長期保有することで利益を得ることを目的としています。投資にギャンブルのイメージを持たれるのは、おそらく短期的な価格の変動で利益を得る「投機」と混同しているからでしょう。

もちろん、投資にまったくリスクがないわけではありませんが、これから紹介するのは、投資のなかでも比較的安全な方法になります。それが、手間をかけず時間をかける「長期・積立・分散」投資です。長期、積立、分散という視点から金融商品を選ぶことで限りなくリスクを抑えられるうえに、少ないお金でもはじめられる投資方法になります。

この「長期・積立・分散」投資を、初心者でも安心してはじめられるのが、国が用意しているふたつの制度です。ひとつは、iDeCo(個人型確定拠出年金)、もうひとつは、「つみたてNISA」(非課税累積投資契約に係る少額投資非課税制度)となります。

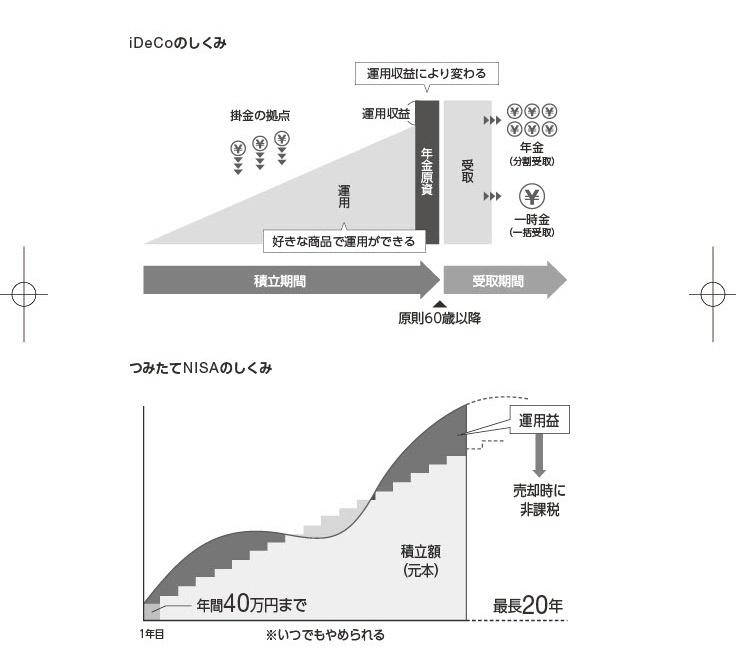

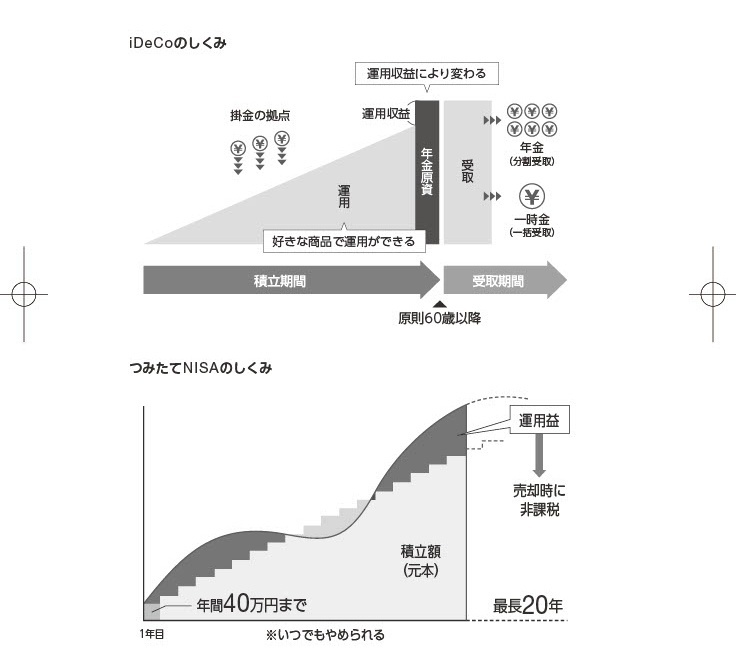

iDeCoは、積み立てしたお金(掛金)と運用で得た利益を60歳以降に受け取る制度で、「自分で年金をつくる制度」ともいわれます。運用で得た利益に課税はされず、さらに掛金は課税所得から全額控除されるという税制上のメリットもあります。

はじめるまでのステップは、以下となります。

❶加入資格を確認する

❷金融機関を選ぶ

❸加入手続きをする

❹掛金を決める

❺運用商品を選ぶ

つみたてNISAは、年間40万円という枠内で毎月コツコツ少額から積み立て投資ができる制度(最長20年)で、投資で得た利益は非課税になります。

はじめるまでのステップは、以下のようになります。

❶金融機関を選ぶ

❷加入手続きをする

❸運用商品を選ぶ

このふたつの制度をおすすめするのは、「手間をかけず時間をかける」という、お金が貯まるコツそのままの投資方法だからです。iDeCoとつみたてNISAは、いちどはじめてしまえば、基本的には、ほったらかしでOKです。

iDeCoの掛金額は年に1回、つみたてNISAの積立額は随時変更できますが、iDeCoなら60歳を迎えるまで、つみたてNISAなら20年、基本的になにもしなくてもいいのです。私も両方行っていますが、年にいちど資産状況を確認し、運用方針に変更がなければ、淡々と積み立てを続けています。

iDeCoとつみたてNISAは併用できます。お金を貯めるのが苦手という自覚がある人やずぼらな人には、国が用意してくれたふたつのお得な制度を使わない手はありません。

編集協力=岩川悟(合同会社スリップストリーム)、洗川俊一、横山美和、撮影=樋口涼