円安による生活コストの上昇や、老後資金問題など、お金に関する漠然とした不安を抱えている人も多いはず。一方で、これまでにも「お金を貯めたい」と考えてきたにもかかわらず、なかなかうまくいかないという人も少なくないだろう。ここでは、『年収300万円でもラクラク越えられる「貯蓄1000万円の壁」』の著者でもあるファイナンシャルプランナーの飯村久美さんが、お金を増やすコツを伝授。

家計相談を受けていると、「投資はしたほうがよいでしょうか」と聞かれることがあります。クライアントの置かれている経済状況やライフプランにもよりますが、投資の重要性のお話は必ずしています。

日本人の多くは、金融資産を預貯金で持っています。岸田政権は「貯蓄から投資」を掲げ、「資産所得倍増プラン」の策定を進めています。そのような、いまの時代は、投資しないほうがリスクになるともいえるでしょう。

祖父母や親の世代は、お金を増やすことを考えなくてもいい時代でした。昭和の経済成長期には、普通預金の金利が3%もありました。バブル期では、郵便局の定額貯金は、7〜8%という高金利が10年間約束されていたほどです。ウソのようなホントの話ですが、だまって郵便局に預けているだけで、10年後にはお金が約2倍に増えたのです。

そのうえ、会社は定年まで面倒を見てくれるのがあたりまえで、長年勤めれば収入は確実に増えていきました。それなりの会社に勤めている人であれば、退職金も十分な額がもらえたことでしょう。

つまり、増やす工夫が必要ない時代だったのです。

しかし、残念ながらいまはまったく状況が異なります。普通預金の金利は、たったの0.001%しかありません。100万円を1年預けても、利息は10円ほど……。さらに、その利息から約20%の税金が引かれます。

「いくら金利が付かなくても、お金が減るわけじゃないから」という人もいるでしょう。確かに額面上はそうなのですが、銀行に現金を預けたままにしていると、実質的な価値が目減りする可能性があるのです。

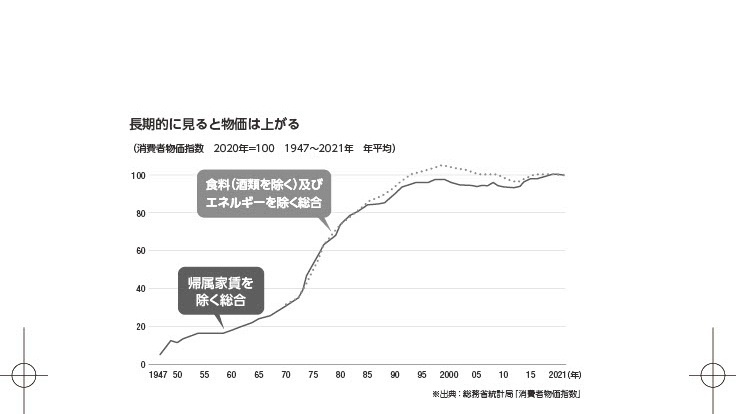

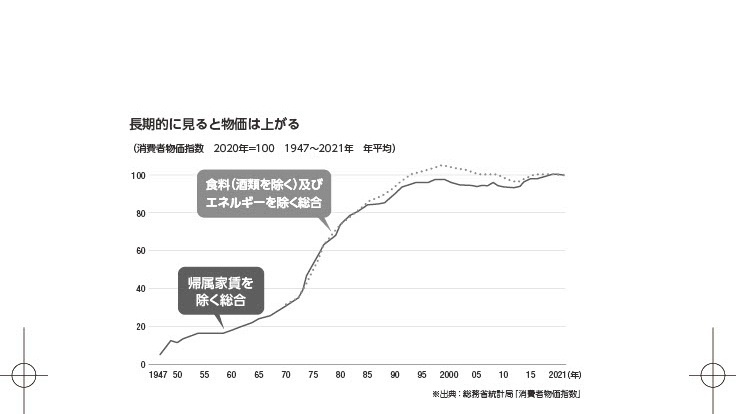

上のグラフは、総務省統計局から発表されている消費者物価指数の推移です。1947年から2021年までとなります。このグラフでわかるのは、長期的に見ると物価は上がるということです。なにを意味しているかというと、むかしは100円で買えた商品が、いまは100円では買えなくなったということです。

つまり、同じ金額なのに、そのお金の実質的な価値が下がったということなのです。2022年4月の消費者物価指数は(消費税増税が影響した期間を除くと) 13年7カ月ぶりに前年同月比で2%を超える上昇を見せました。8月現在、4カ月連続で2%超えが続いており、食料品やエネルギー価格といった生活に必要となる品目の値上げが続き、家計に大打撃を与えています。歴史的な円安も要因のひとつです。

現在、普通預金の金利は0.001%でしたよね?年初から物価が2%上がるとすれば、自分の貯蓄も2%以上で運用しなくては、お金の価値を維持できないということになります。

要するに、お金を守るために銀行に預けていたつもりなのに、実質価値は目減りすることになるのです。長い年月で見ると、物価は上がる傾向にあります。近いうちに使う予定のあるお金は別として、将来のためのお金を普通預金に預けておくのもリスクがあるのです。

私が投資をすすめる理由は、ここにあります。

この記事のひときわ#やくにたつ

・銀行に現金を預けたままにしていると、実質的な価値が目減りする可能性がある

・むかしは100円で買えた商品が、いまは100円では買えなくなった

編集協力=岩川悟(合同会社スリップストリーム)、洗川俊一、横山美和、撮影=樋口涼