円安による生活コストの上昇や、老後資金問題など、お金に関する漠然とした不安を抱えている人も多いはず。一方で、これまでにも「お金を貯めたい」と考えてきたにもかかわらず、なかなかうまくいかないという人も少なくないだろう。ここでは、『年収300万円でもラクラク越えられる「貯蓄1000万円の壁」』の著者でもあるファイナンシャルプランナーの飯村久美さんが、お金を増やすコツを伝授。

固定費の見直し、生活費の見直しに加えて、税金の支払いも見直しておきましょう。会社であれば節税は経営には欠かせない基本の対策ですが、家計でもきちんと正しく節税することで、貯蓄にまわすお金を生み出せます。

会社員は、税金が給与から自動的に差し引かれるため、自分で申告する自営業の人に比べて、税金などに対する意識が低い傾向にあります。自分の給与明細をきちんと見たことがありますか?所得税や住民税がどれくらい引かれているか確認したことがありますか?

それこそ、給与明細が電子化されている会社に勤めている人の場合、「いつもほとんど同じ金額だし、わざわざパスワードを入れて見にいくのも面倒」だと、まったく確認しない人も多いようです。

しかし、自分が働いて稼いでいるお金のことはもちろん、給与から差し引かれているお金のことなど、給与明細には大事な情報がたくさん詰まっています。貯蓄1000万円を目指すなら、こうした情報にも敏感になるべきではないでしょうか。

税金の話ですが、自営業の人は仕事上で使ったものであれば、飲食費、通信費、資料代、ガソリン代など、たくさんの経費が認められていて、経費が多いほど納める税金は少なくなります。

一方、会社員には給与所得控除という一定の控除枠があります。さらに、この控除枠を超えた部分の支出のうち、特定の支出(通勤費、研修費、資格取得費など)については必要経費と認められています。確定申告でよく知られているものに、家族でかかった医療費を計上できる医療費控除もあります。

他にも、会社員でも手軽にできる節税方法があります。そのいくつかを紹介しましょう。

ひとつめは、収入の少ない親を扶養家族にすることです。親の年間所得の合計が48万円以下(給与収入のみの場合、103万円以下。年金収入の場合、158万円以下)なら、扶養控除が受けられ、それだけ税金を計算する対象となる所得(課税所得)が少なくなります(別居の場合は、その他にも条件があります)。

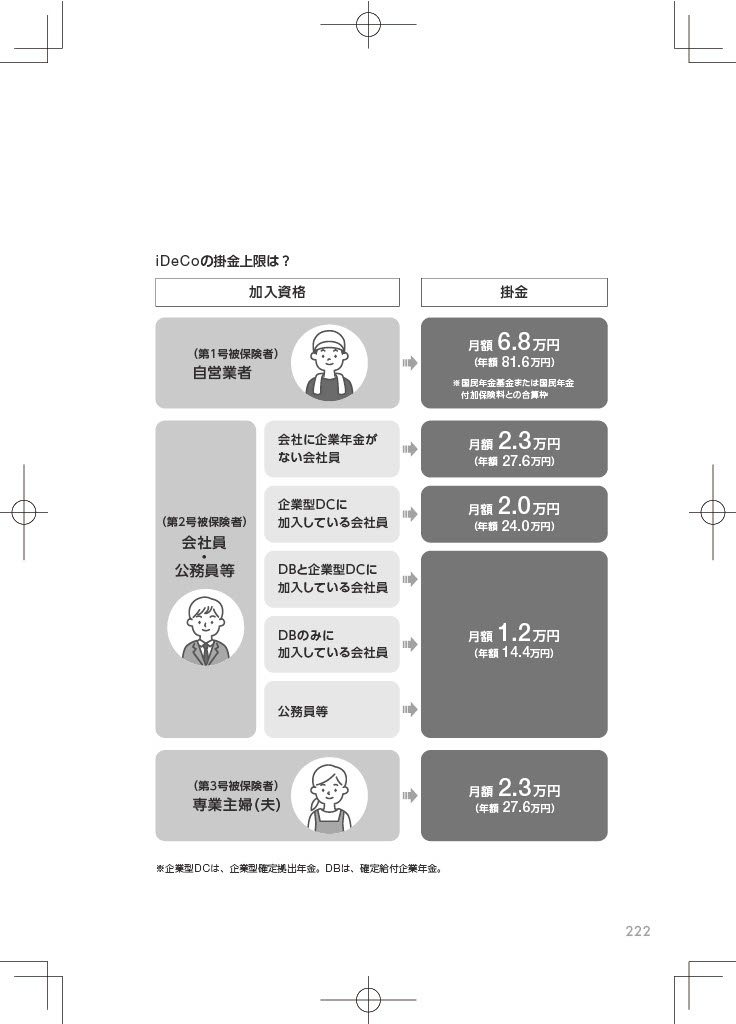

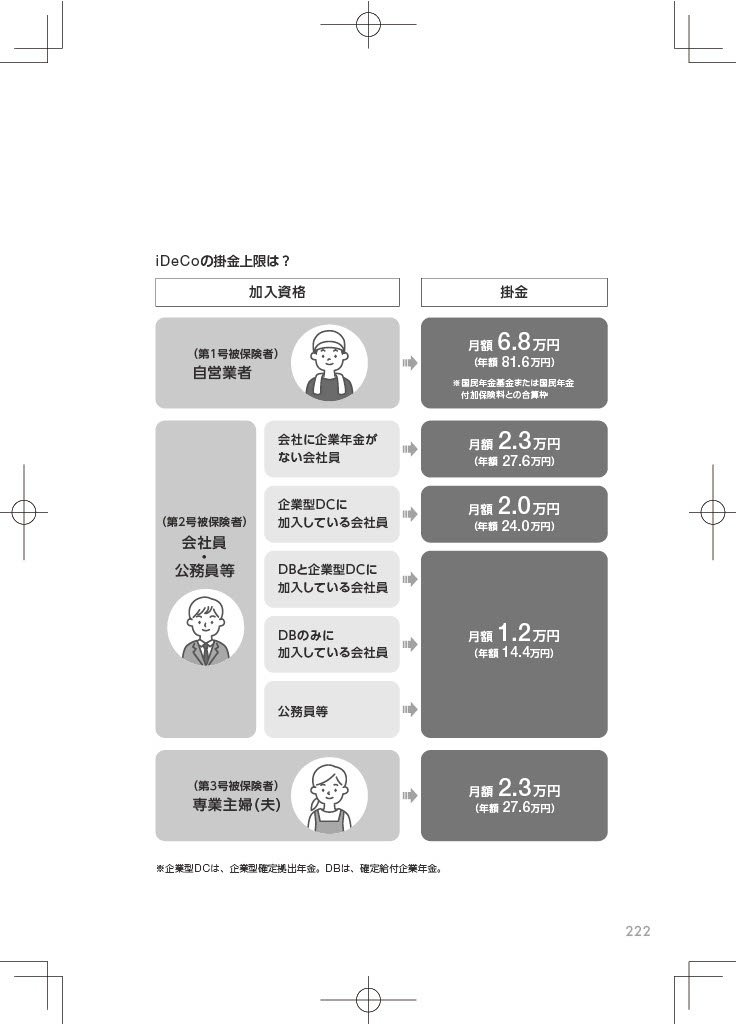

ふたつめは、個人型の確定拠出年金「iDeCo」に加入する方法です。お金を増やす方法としてのiDeCoの詳細は別途解説しますが、簡単にいえば、公的年金の上乗せ年金として2001年にできたものです。

定期預金や保険・投資信託などの運用先を自分で選び、その運用結果である受取額を60歳以降に年金、あるいは一時金として受け取ることができます。現在、運用できる上限は年額で決まっています。月換算すると、企業年金がある会社員は1万2000円、企業年金がない会社員や専業主婦(夫)は2万3000円、自営業は6万8000円です(下記図参照)。

そして、iDeCoは掛け金の全額が、課税所得から控除されます。例えば、企業年金なしの会社員で、課税所得200万円の人がいたとします。その人の上限である年間27万6000円をiDeCoに投資すると、年間5万5200円の節税になります。20年で110万円の節税です。さらに、運用して出た利益にも税金がかからないというメリットもあります。

3つめが、「ふるさと納税」です。これは厳密には節税ではありませんが、うまく使えば食費などの家計支出を減らすことができます。ふるさと納税とは、生まれた故郷や被災地など、自分が好きな自治体を選んで応援する「寄付」のことです。

自治体に寄付をすると、「寄附金控除」が適用され、所得税や住民税が軽減されます。その額によって、実質的に年間2000円の負担で済みます。例えば、年収350万円の人で、独身、もしくは共働きの場合、年間3万4000円のふるさと納税を行うと、2000円を差し引いた3万2000円が所得税と住民税から控除されます。

所得の多い人や税金をたくさん支払っている人ほど、上限額は大きくなります。ただし、3万2000円が手元に残るわけではありません。自分が住んでいる自治体に支払う予定だった3万4000円を、他の自治体に先払いしただけで、この時点では手数料2000円分のマイナスです。

ふるさと納税がお得なのは、この2000円で、寄付したお礼として返礼品を受け取れるところです。返礼品の種類は様々で、高級なカニや牛肉など地域の特産品は人気が高く、とても2000円でもらえるものとは思えないものばかりです。返礼品は寄付した金額の3割以内と設定されているので、寄付が3万4000円なら約1万円相当のお返しが多いです。つまり、手数料2000円分を差し引いて、8000円分得したことになります。

手続きは簡単です。ふるさと納税のポータルサイトにアクセスして、応援したい自治体を選び、寄付金の額を決めてボタンを押すだけ。ふるさと納税で所得税・住民税を軽減してもらうには、原則として、確定申告をする必要がありますが、会社員なら、「ふるさと納税ワンストップ特例制度」を利用すれば、確定申告する面倒な手続きは不要です。

ただし、ワンストップ特例制度の適用を受けられるのは、その年の所得について確定申告をする必要がない人で、ふるさと納税を行った自治体の数が5つ以内であることが条件です。6つ以上の自治体に寄付した場合は、確定申告する必要がありますので、間違えないようにしてください。会社員で確定申告が必要な人は、年収が2000万円を超える人や副業の収入が20万円を超える人などです。

この記事のひときわ#やくにたつ

・給与明細には大事な情報がたくさん詰まっている

・会社員でも手軽にできる節税方法を知る

編集協力=岩川悟(合同会社スリップストリーム)、洗川俊一、横山美和、撮影=樋口涼