円安による生活コストの上昇や、老後資金問題など、お金に関する漠然とした不安を抱えている人も多いはず。一方で、これまでにも「お金を貯めたい」と考えてきたにもかかわらず、なかなかうまくいかないという人も少なくないだろう。ここでは、『年収300万円でもラクラク越えられる「貯蓄1000万円の壁」』の著者でもあるファイナンシャルプランナーの飯村久美さんが、お金を増やすコツを伝授。

固定費の見直しで避けて通れないのが、大きな割合を占める「住居費」。そして、住居費のことで必ず出てくるテーマが、「持ち家と賃貸はどちらがお得?」というものです。そこで、それぞれのメリットとデメリットを見ていきましょう。

【持ち家】

○メリット

・ローンを完済すれば土地や建物が自分の資産になる

・団体信用生命保険に加入している場合、万が一のときに遺族に家を残せる

・ローン完済後は毎月の住居費が大幅に減る

・自由に内装などを変えられる

・住む地域とのつながりが生まれやすい など

●デメリット

・大きな借金を背負う

・修繕費などの維持費や固定資産税がかかる

・建物の保険、家財の保険が必要

・住み替えにくい など

【賃貸】

○メリット

・気軽に住み替えができる

・住宅ローンの破綻リスクがない

・固定資産税がかからない

・火災や地震などによる建物の保障は大家の負担 など

●デメリット

・自分の資産にならない

・ずっと家賃を払い続ける必要がある

・一般的に、敷金、礼金、更新料などが必要になる

・自分好みの部屋に変えられない

・老後は住居を借りにくくなることもある など

それぞれにあるメリットとデメリットを見てどのように感じましたか?価値観が分かれるところだと思います。また、いちばん気になるのは、それぞれにどれくらいお金がかかるかではないでしょうか。

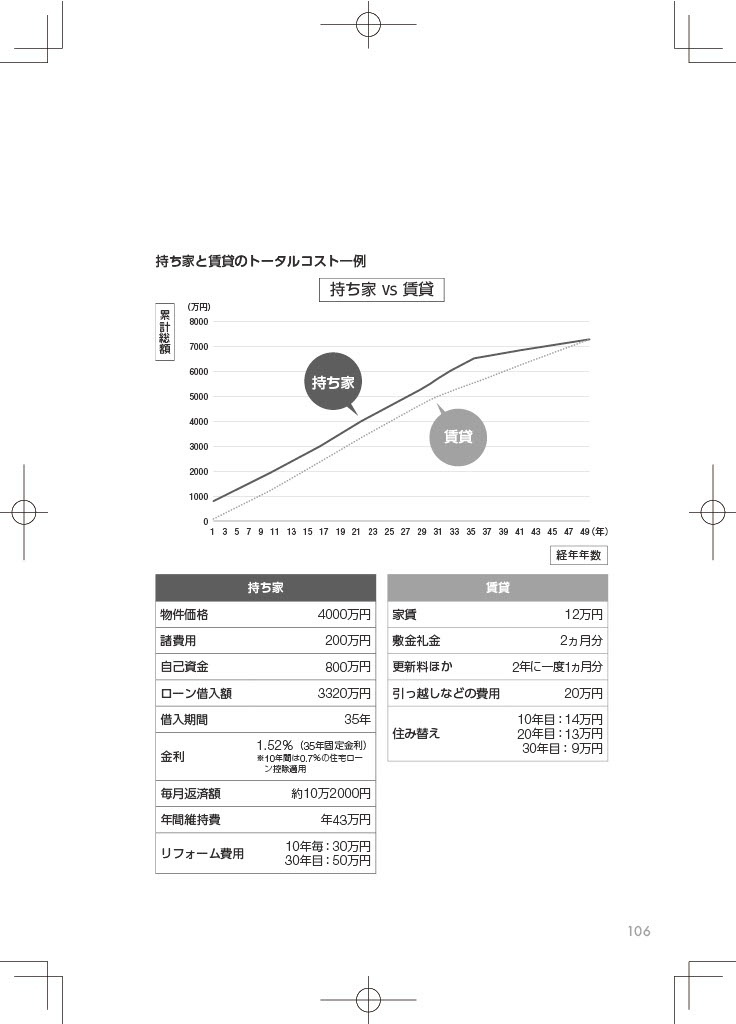

最新の住宅ローン金利を反映させて、住宅を購入した場合と、賃貸に住み続ける場合のそれぞれのトータルコストを比較してみたのが下記のグラフです。

持ち家の「年間維持費」は、管理費、修繕積立金、固定資産税、火災保険、地震保険などです。賃貸の「住み替え」は、当初の家賃を12万円とし、子どもの成長に合わせて間取りを変更したり、部屋数を増やしたりすることなどを考えて、10年目に家賃14万円、20年目に家賃13万円、30年目に家賃9万円の家に引っ越すことを想定しています。

持ち家のほうが、若干お金がかかるように見えますが、ローンを完済すればその後に必要なお金は一気に減ります。グラフはあくまで一例に過ぎないわけですが、持ち家と賃貸それぞれにかかるトータルコストに大きな差はありません。

とはいえ、やはり持ち家は資産として残るという大きなメリットがあります。また賃貸の場合は、みずからが高齢になったとき、新たに物件を借りにくくなるという、お金以外の問題点が出てきます。

結論からいえば、人それぞれのライフプラン次第といえそうです。住まいに対してどんなこだわりを持っているのか、どんな場所に住みたいのか、家族を何人でどんな人生を送りたいのか―それらは人によってまったく異なります。「どちらがお得か」というお金の視点ではなく、自分がどう生きたいのかというライフプランをしっかり考えることこそが、もっとも大切なことです。

私の個人的な意見を述べるとしたら、結婚して家族がいる人なら、持ち家のほうがいいと考えています。ひとりの大黒柱の収入に家計を頼っている家族が賃貸に住んでいるケースでは、もしその大黒柱に万が一のことがあれば、パートナーは家賃と生活費を稼ぐために働きはじめなければなりません。ましてや子どもがいる場合だと、相当な負担になるでしょう。

しかし持ち家なら、「団体信用生命保険」に加入していれば、その後のローンの支払いが免除されます。もちろん、生活費を稼ぐ必要はありますが、ローンの支払いがなくなることは遺族にとって大きな安心材料になるはずです。

それから、これはお金とは別の視点になりますが、子どもがいるなら持ち家は“実家”として残りやすく、子どもの頃につけた柱のキズではありませんが、「自分はここで育ったんだ!」という思い入れが強くなるでしょう。

この記事のひときわ#やくにたつ

・持ち家か賃貸かは、人それぞれのライフプラン次第

・結婚して家族がいる人なら、持ち家のほうがおすすめ

編集協力=岩川悟(合同会社スリップストリーム)、洗川俊一、横山美和、撮影=樋口涼