円安による生活コストの上昇や、老後資金問題など、お金に関する漠然とした不安を抱えている人も多いはず。一方で、これまでにも「お金を貯めたい」と考えてきたにもかかわらず、なかなかうまくいかないという人も少なくないだろう。ここでは、『年収300万円でもラクラク越えられる「貯蓄1000万円の壁」』の著者でもあるファイナンシャルプランナーの飯村久美さんが、お金を増やすコツを伝授。

世の中の人たちは、いったいどれくらいの貯蓄があるのでしょうか?とても気になるところだと思います。金融広報中央委員会「家計の金融行動に関する世論調査」の2021年の調査結果によると、単身者世帯の平均は901万円、30代の平均は606万円。ふたり以上世帯の平均は1563万円、30代の平均は752万円。どうですか?みんな意外と貯めているようですね。この数字を見て、少し肩を落とした人もいるかもしれません。

しかし、注目してほしいのは、「中央値」です。平均値というのは一部のお金持ちの数字で引き上げられてしまう場合が多いため、自分と比較するなら中央値です。例えば、貯蓄額が5万円の人が4人、1000万円の人がひとりいたら、平均値は204万円になります。その204万円がふつうの人たちの貯蓄額かといわれると、実態とかなり差があるといえるでしょう。

中央値とは、貯蓄額が多い人から順に並べた場合の真ん中にあたる数字のことで、ここでは5万円になります。つまり中央値とは、ある集団のなかのいわば「ふつうの人」の数字と考えていいものです。中央値で先ほどの数値を見ると、単身者世帯は68万円、ふたり以上世帯は450万円まで下がります。

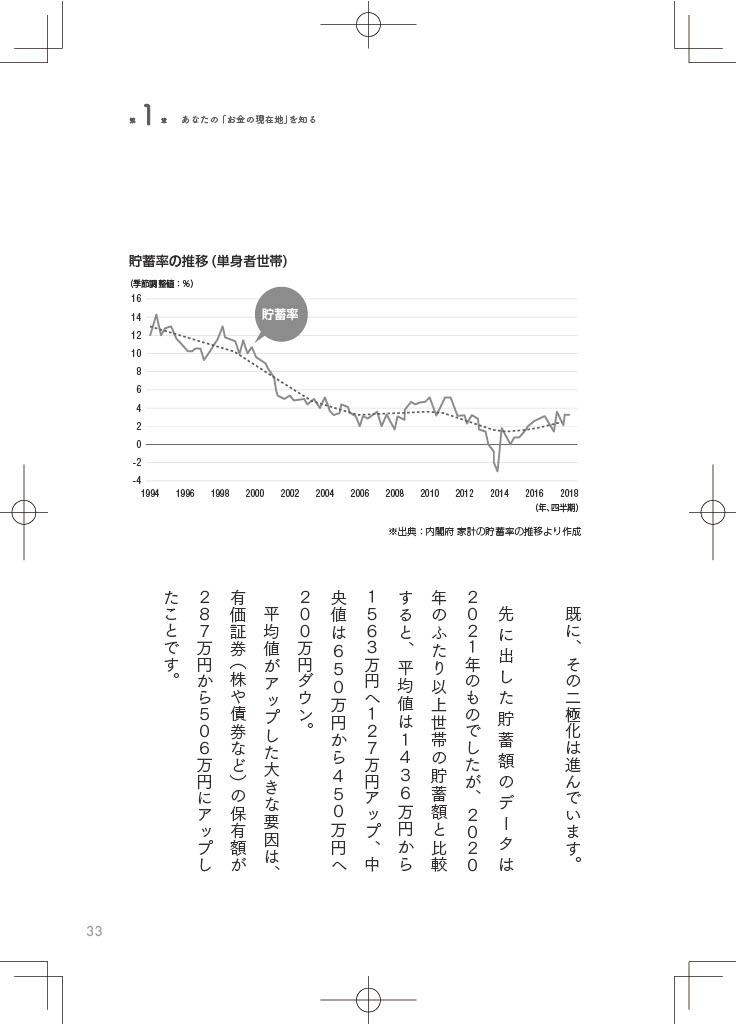

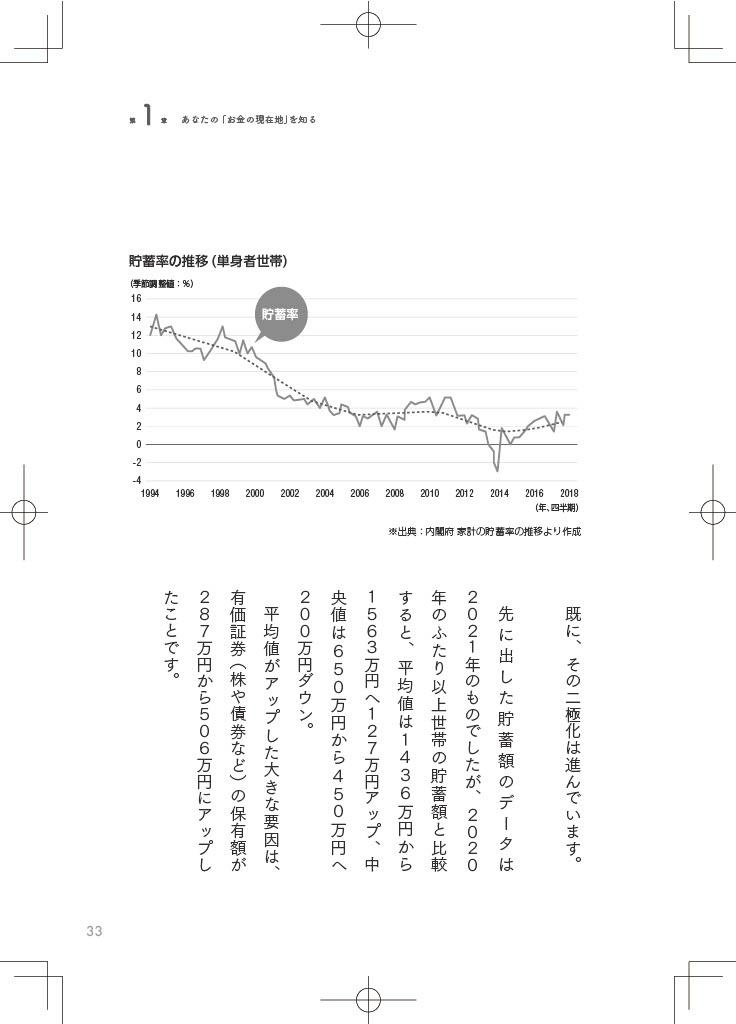

あなたには、この数字にホッとするのではなく、危機感を持ってほしいと思います。老後資金2000万円といわれている時代に、ふつうの人たちの貯蓄は少な過ぎるからです。単身者世帯の60代の中央値は460万円。これはあまりに厳しい数字といわざるを得ません。少な過ぎる貯蓄の背景には、貯蓄にまわす余裕がないという現実があります。下記に紹介するデータは、内閣府が発表した1994年から2018年にかけての貯蓄率の推移です。

貯蓄率とは、給与の手取り額に占める、貯蓄にまわせる金額の割合のことを指します。データを見ると、どんどん貯蓄率が下がっていることがわかります。その大きな要因は、給与そのものが上がらないからです。最近あらゆるメディアで取り上げられることが多い、日本の賃金上昇率。OECD(経済協力開発機構)の1990年から2020年の30年間の賃金の推移を見ると、OECD全体では133%と上昇しましたが、日本はわずかに107%です。アメリカは148%、韓国は194%と伸びています。加えて社会保険料や消費税はどんどんアップしています。収入は上がらないうえに、出ていくお金が多くなれば、同じように生活していると貯蓄にまわせるお金が減るのは当然のことです。

そんな給与が上がらない時代に生きるわたしたちだからこそ、もっともっとお金に賢くなる必要があります。特に若い世代の人たちには、これからたくさんのライフイベントが待っています。いまは実家に住んでいる人だっていずれはひとり暮らしをするでしょうし、パートナーがいれば結婚することもあるでしょう。結婚したら、子育てやマイホームのことを考える場面が生じるかもしれません。若い人ほど、お金に対してシビアになってほしいと思います。

平均値と中央値の話の箇所で、一部にお金持ちがいると述べましたが、これからさらに、その差は開いていく可能性があります。お金を増やせる人はどんどん増やし、そうではない人はまったく増やせなくなるということです。既に、その二極化は進んでいます。先に出した貯蓄額のデータは2021年のものでしたが、2020年のふたり以上世帯の貯蓄額と比較すると、平均値は1436万円から1563万円へ127万円アップ、中央値は650万円から450万円へ200万円ダウン。平均値がアップした大きな要因は、有価証券(株や債券など)の保有額が287万円から506万円にアップしたことです。

コロナ禍で未曽有の事態に陥ったことで、日銀がさらに金融緩和を行い、市場に出回るお金の量が増えていったことや、米国の株価が上昇したことが背景にあり、株や債券などを持っていた人はますます貯蓄を増やしたということでしょう。逆に、株や債券を持たずに預貯金だけでやりくりしていた人は、かなり厳しい状況だったと推測します。お金を味方にする知識を持っている人はどんどん増やし、そうではない人は貯まらないという二極化が、今後ますます大きくなっていくでしょう。

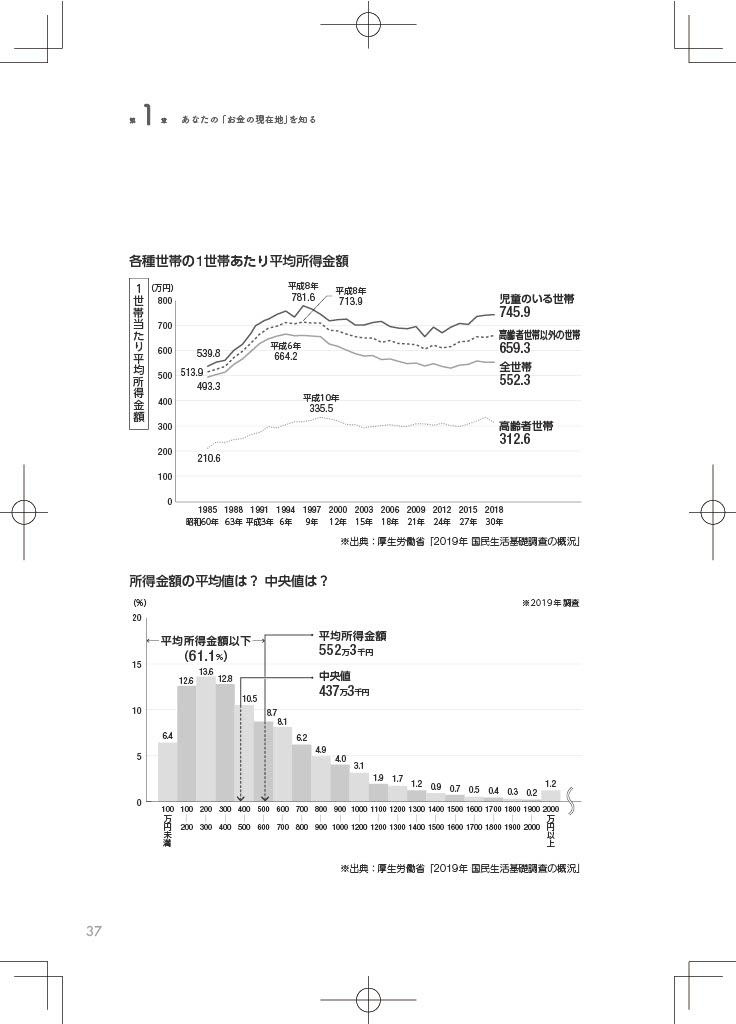

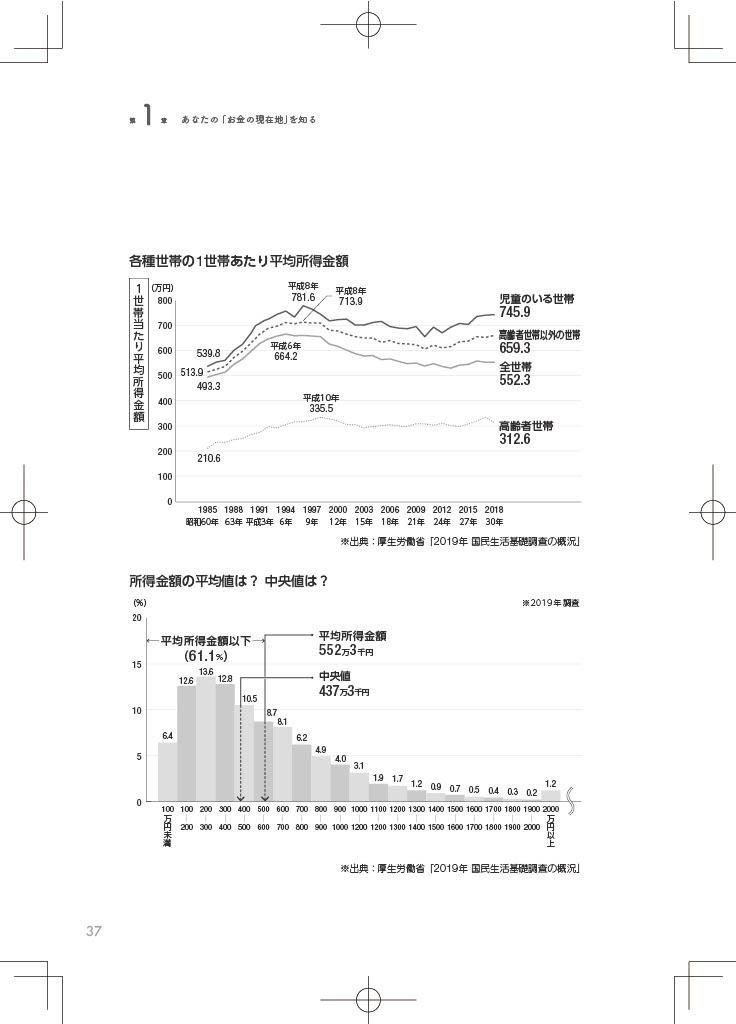

また、給与が上がらない時代に生きるなかで、みんながどれくらい稼いでいるのかも気になりますよね。厚生労働省が行っている「国民生活基礎調査」2019年調査という資料を見ると、1世帯あたりの所得の平均値は552.3万円で、中央値は437.3万円です。所得階級別のグラフにすると、平均値を上げているのは年収1000万円を超える一部であり、約6割の世帯が平均値を下回っていることがわかります。

平均所得金額の年次推移に目を移すと、もうひとつ悲しい現実が見えてきます。それは、約25年で年収が100万円以上も減っていることです。1994年の平均は、664.2万円。2018年の平均は、552.3万円。1年間の収入が、111万円も減っているのです。これはとても驚くべきことで、月平均にすると10万円弱の収入が減っていることになります。これでは家計が苦しくなるのはあたりまえです。

一方の支出はといえば、コロナ禍に加え、ロシアのウクライナ侵攻や歴史的な円安、天候不順などの影響で、食料やエネルギーの供給不足が深刻化し、過去に例を見ないほど値上がりが続いています。日本にはエネルギー資源がほとんどありませんから諸外国頼みですし、日本の食料自給率はたったの38%(2021年カロリーベース)しかありません。

日本は、多くのエネルギーや食料を輸入に頼っている国ですから、その輸入品の値上がりがさまざまなコストに転嫁され、ありとあらゆるものがどんどん値上がりしているのです。仮に収入が下がらなくても、電気代やガス代といった光熱費、または食料品といった生活必需品の値段が上がっていけば、おのずとわたしたちの生活はどんどん苦しくなります。

それでは、あなたのお金に大きな影響を与える日本経済のこれからはどうでしょうか?経済を考えるときの指標となるのは、これからの労働力とGDP(経済成長率)になります。

まず労働力に関していえば、現段階では先細りになるといわざるを得ないでしょう。なぜなら、少子化傾向が止まらないからです。厚生労働省の人口動態統計の資料を見ると(『令和2年版 厚生労働白書』)、2040年には168万人の人が亡くなり、生まれてくる赤ちゃんは74万人しかいないと推測されています。そして2065年には、高く見積もった高位推計でも人口は1億人を切るとされます。人口が減るということは、労働者人口も減るということを意味します。加えて早いスピードで高齢化が進んでいるため、日本の経済が発展していくには厳しい状況といわざるを得ません。

では、GDPはどうでしょうか?GDPとは、国内で一定期間内に生産されたものやサービスの付加価値の合計金額のことで、いわば、日本がどれだけ儲けたかという指標となる金額です。2022年のIMF(国際通貨基金)の見通しでは、他の国と比べると低い水準ですが、日本の経済成長率は1.7%との予測がされています。成長率は、この先もしばらく上がっていくかもしれませんが、長く続いていくかとなれば、わたしはそうは思いません。

GDPの大半を占めるのは、日本で生活しているわたしたち庶民の消費です。つまり、わたしたちがお金を使わなくなれば、GDPの成長率は上がりません。少子高齢化の問題はそう簡単には解決できませんし、それに関連して税や社会保険料も上がり続けるでしょう。また、給与の手取り額の減少も歯止めがかかりません。マクロ視点で見た場合、明るい材料を探すほうが難しい状況です。

このように、これからの日本の経済を考えると、明るい材料はありませんが、将来、安心できるマネーライフを送るためにも、できるだけ早く、お金を増やす方法を知ってほしいと思います。

現在の日本で貯蓄が1000万円ない人は、ふたり以上の世帯だと約64.4%、単身世帯だと約75.8%になります。(家計の金融行動に関する世論調査2021年)この数字に対して、「やっぱりみんなもそうだよね」と安心するのではなく、あなたにはすぐに前を向いてほしいと思います。

ここまで、”社長”の最初の仕事として、みんなの貯蓄額や収入、そしてこれからの日本について見てきたのは、いまのあなたのお金の状況、いわば「お金の現在地」を正しく知ってもらうためです。中央値と変わらないからいいのではなく、そのままだと、やりたいことはできませんし、夢だって叶えることはできません。いうまでもなく、老後の生活だって厳しくなるでしょう。そんな夢も希望もないかつかつの状態では、人生が楽しいわけがありません。

「貯蓄1000万円」は、そうした状態にならないための、ひとつの目標であり、通過点です。そこに辿り着くための方法を身に付けることではじめて、あなたは次のステップへと進んでいけるはずです。

よく考えてみてください。1億円、2億円の貯蓄がある人も、その金額に到達するまでのスピードはともかくとして、誰だって「貯蓄1000万円の壁」を越えることからはじまったのは間違いありません。もしかすると、100万円、500万円と小刻みにステップアップしたのかもしれません。

お金を増やす方法はたったの3つしかありません。

1.家計に入ってくるお金を増やす

2.家計から出ていくお金を減らす

3.家計にあるお金を運用する

逆に、この3つを身に付ければ、いつでもお金を増やせるということです。その方法は、目標が100万円でも、1000万円でも、1億円でも同じです。お金をたくさん稼いでいるからお金を貯められると勘違いしている人もいますが、年収1000万円の人が、お金をどんどん増やしているわけではありません。実際、年収300万円の人だって、貯蓄1000万円の壁を優に越えている人は珍しくないのです。

お金を増やせる人と増やせない人は、なにが違うのか?それは、お金の増やし方を知っているか、知らないかだけです。人生には実現したいことや挑戦してみたいこと、叶えたい夢など、人それぞれにあると思います。そのためにも、貯蓄1000万円の壁を越えていきましょう。

この記事のひときわ#やくにたつ

・給与が上がらない時代に生きるからこそ、お金に賢くなる必要がある

・若い世代ほど、お金に対してシビアになるべき

編集協力=岩川悟(合同会社スリップストリーム)、洗川俊一、横山美和、撮影=樋口涼