「やさしいお金の専門家/金融教育活動家」こと横川楓です。私も含むミレニアル世代には、20代の若い人も含まれます。年金保険料を自分で支払うのではなく毎月の給料から天引きされている会社員の方の場合、特に若い人なら年金制度そのもののことを深く考えたことがないという人もいるかもしれません。また、「将来、いまの若い世代は年金をもらえないかもしれない」なんて話も聞きますし、年金にネガティブな印象を持っている人もいるでしょう。今回は「年金」についての私の考えをお伝えします。

あらためておさらいしよう。「年金」って何?

詳しく知っている人も多いと思いますが、まずは「年金」とはそもそもどういう制度なのかということをあらためておさらいします。年金とは、簡単に言うと「将来のための貯金」のようなものです。

もちろん、この貯金は自分だけのために自分でする貯金ではありません。国に年金保険料というかたちでお金を支払うことで、ひとつの貯金箱にみんなで貯金をし、なにかがあったときや一定の年齢になれば自分も決まった金額の年金がもらえるというもの。

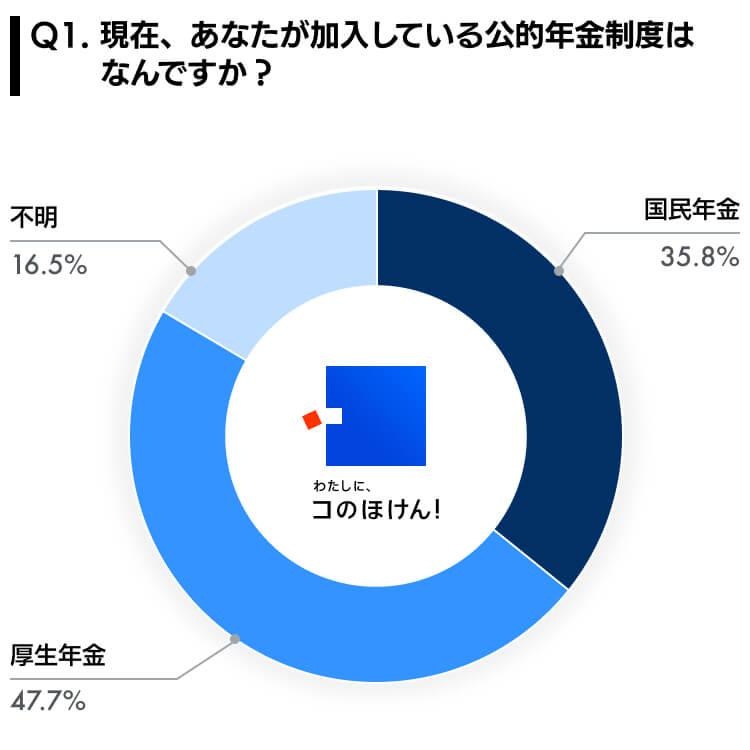

いま私たちが支払っている年金保険料は、将来の自分のものになるお金ではなく、いまの高齢者の人たちが受給している年金にあてられるというのが、いわゆる老齢年金です。これは、若い世代が、高齢者が受給する年金を負担しているという仕組みです。

そして、年金というと、「老後にもらえるお金」というイメージが強いですよね?でも、年金はそれだけではありません。ケガや病気で仕事や生活に支障をきたしてしまったときにもらえる「障害年金」、それから不幸にも自分が死んでしまったときに家族にお金を残せる「遺族年金」も年金です。

これらは、保険のような役割を担っていて、若い現役世代でも場合によってはもらえるものです。「万が一」なんてそうはないと思ってしまうものですが、もし年金保険料を支払っていなければ、「万が一」が実際に起きたときにこうした年金を受け取ることはできません。

たくさんの高齢者を少ない現役世代が支える時代

老後にもらえる年金については、「日本の年金制度は破綻している」だとか「年金の受給額はどんどん下がり、いまの若い世代は将来的に年金をもらえない」といった話もよく見聞きします。

実際、年金受給額は2022年4月から前年度比で0.4%減となり、2年連続での引き下げとなりました。これは、少子高齢化によって働く現役世代が減っており、しかもいまの日本は給料が上がりにくいこともあって年金保険収入も上がらないことによるものです。

もちろん、ひとりあたりが納める年金保険料は上がっています。なぜなら、少子高齢化によって、「ひとりの高齢者を支えるために必要な現役世代の人数」が減っているからです。その数は、15〜64歳を現役世代、65歳以上を高齢者とした場合、1965年には10.8人でした。ところが、約50年後の2017年時点では2.2人にまで減っているのです。

しかも、すでにお伝えしたようにいまの日本においては現役世代の給料はなかなか上がりません。一方、1965年といえば高度経済成長期の真っ最中でした。どんどん給料が上がっていくたくさんの人たちで少ない高齢者を支えればよかった時代から、給料が上がらない少ない人たちでたくさんの高齢者を支えなければならない時代に変わったということです。そのために、給料が上がらない中で私たち一人ひとりが納める年金保険料はどんどん上がっています。

にもかかわらず、年金受給額が下がっているのは、それだけ現役世代と高齢者の人口の開きが大きいからなのです。

年金という枠組みに入ったうえで、備えをすべし

加えて最近では、年金保険料の納付期間をこれまでより5年間延長する案が検討されているというニュースも話題を集めました。そうなると、やはり「払い損になるのではないか」と心配になる人も多いでしょう。「できれば年金保険料を払いたくないなあ」なんて思う人もいるかもしれません。

しかし、いまの日本の年金制度ではその仕組みとして、「年金保険料を納めない」という選択肢をとることは基本的にできません。厚生年金保険料を給料から天引きされている会社員の人たちはもちろん、国民年金保険料を納めるべきフリーランスなどの人であっても、保険料の未納を続けていれば財産の差し押さえが行われます。

年金保険料を支払わないことには、ほかにもリスクが伴います。極端な話として、「年金が将来のための貯金であるなら、自分で自分のために貯金をすればいい」と思う人もいるかもしれません。でも、それは本当に現実的な選択肢でしょうか?

現実味がないかもしれませんが、突然「万が一」の事態が自分に訪れるかもしれません。老後を見越してきちんと貯金をしようと考えていても、ケガや病気によって若いうちから働けなくなる可能性は誰にだってあります。

ケガや病気にならなくても、老後だって人生は続きます。当然ながら、老後もなんらかの収入を得る必要があります。もし年金保険料を払わなかったために老後に年金をもらえず十分な蓄えもできていなかったとしたら、老後も働くなど年金とは別の手段で収入を得なければなりません。でも、働きたいという意欲はあったとしても、老後となると体力的に難しいということもありますし、そもそも雇用してもらえる保証もありません。

それらのリスクを考えても、やはり年金制度という枠組みの中から出ることが難しいのが現実。厚生労働省が作っている「公的年金シミュレーター」を活用すれば、簡単に将来自分がいくら年金をもらうことができるのかの試算ができます。一度試算をしてみて、自分がもらえる年金を把握したうえで、老後に向けてどう備えていくかを考える必要があります。

この記事のひときわ#やくにたつ

・年金は「将来のための貯金」、”万が一”が起きたときの保険の役割も

・自分がもらえる年金を把握し、老後に向けてどう備えていくかを考える必要がある

構成=岩川悟(合同会社スリップストリーム)、取材・文=清家茂樹、撮影=阿部昌也