「やさしいお金の専門家/金融教育活動家」こと横川楓です。私たちは、一生のあいだにどのようにお金とかかわっていくのでしょうか。今回は、まだ若い人も多いミレニアル世代にはピンとこないという人もいるかもしれませんが、「老後」も含めた私たちの一生と、そこにかかわるお金というものをテーマにお話していきます。※【第1回】ミレニアル世代の私がお金に興味を持ったワケはこちら

大きなライフイベントに直面しているミレニアル世代

私たちミレニアル世代は、一生のあいだにいったいどれくらいの収入を得てどれくらいの支出をするのか、そしてどれくらいのお金を残せるのでしょうか?残念ながら、このことについて平均的な金額を示すことはとても難しいと言わざるを得ません。

もちろん、世代別の平均給与は国税庁が公表していますから、定年を迎えるまでの年数なども交えて、平均的な生涯収入を推定することはできます。しかし、経済状況が変われば収入や支出も変わりますし、性別によっても平均収入にはかなり大きな開きがあります。

加えて、昔と比べるといまはライフイベントが多様化しています。かつてなら、多くの人が結婚して子どもを何人かつくって家を買って……というふうに、それこそ平均的な人物像を想定することもできました。

ところが、いまは全く状況が異なります。婚姻率は下がり続けて一生独身のままの人も増えていますし、結婚したとしても結婚式はあげない、あるいは子どもをつくらない、家は買わないといった人たちもいます。そのようにライフイベントが多様化すれば、もちろん出ていくお金も人それぞれで全く違ってきます。そのため、「ごく一般的なミレニアル世代の人」の生涯収支というものを示すのは難しいのです。

しかし、いずれにせよミレニアル世代は、お金に対して真剣に向き合わなければならない世代であることは間違いありません。なぜなら、年齢的に、先に述べたような結婚や子育て、家を購入するのかどうかといった大きなライフイベントに直面している世代だからです。

老後までにいくら貯めておくべき?

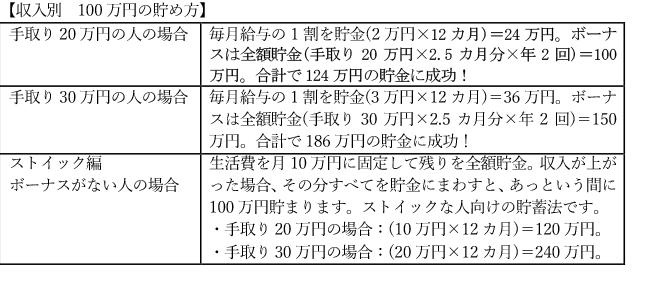

そして、そういったライフイベントの先には、「老後」というものも待ち構えています。老後というと、数年前に話題になった「老後2000万円問題」を思い出す人も多いのではないでしょうか。

老後2000万円問題とは、「2017年の高齢夫婦無職世帯の平均収入から平均支出を引くと、毎月5万5000円(30年間で約2000万円)不足する」という金融庁の報告書に端を発した問題です。

しかし、こういったデータはとても変動的です。実際、その後の年の調査をもとにした同様の報告書では、マイナスではなくむしろプラスに転じていたのです。ですから、「老後のために絶対に2000万円を貯めなければならない」というような必要となるお金も、日々変化しているのです。

しかし、たとえそうだとしても、老後に備えることはもちろん大切です。いま、年金の平均受給額は、厚生年金が月額14万4000円、国民年金が月額5万6000円です。両者の受給額には大きな開きがありますし、会社に勤める厚生年金加入者の場合は勤務先企業が保険料の半分を支払ってくれますから、それだけお得だと言えるでしょう。

しかし、月額14万4000円というと、まだ若い人たちであってもいまの手取り額よりも少ないという人が大半ですよね。ですから、先の金融庁の報告書ではありませんが、自分が老後を迎えたときに想定される収入から支出を引く形でシミュレーションをして、足りないと思えるお金を貯めておく必要があります。

いま、将来の年金受給額については、厚生労働省が公開している「公的年金シミュレーター」というツールを使えば簡単に試算できます。そこから、自分が老後までに貯めておくべき金額も見えてくるでしょう。

老後に対して不安を覚える人も多いと思いますが、不安というものは漠然としているからこそ生まれるものです。自分が置かれている現実を知り、「いくら貯めれば大丈夫」というふうにやるべきことが明確になれば、不安は自然と消えていきます。

お金がないというピンチをそもそも招かないことが最重要

しかし、「将来のために、毎月○円貯金しよう」というふうに決めたとしても、若いうちにはどうしても「お金がない」というピンチに陥ることもあります。しかし、そんなときでも「キャッシング」や「カードローン」、「友人や知り合いに借りる」ということはNGです。

クレジットカードの付帯サービスであるキャッシング、消費者金融や銀行のカードローンの金利は法律によって上限が設けられているとはいえ、とても高く設定されているものがほとんどであり、キャッシングの場合なら15.0〜18.0%が相場です。ただでさえお金がないのに、返済のときには利息も支払わなければなりません。

しかも、一度お金を借りてしまうと、その後は抵抗なくお金を借りるという習慣もついてしまいます。そうしてローン地獄とも言うべき状況に陥ってしまうのです。キャッシングやカードローンに手を出すべきではないということは、言うまでもないでしょう。

また、友人や知り合いに借りるというのも、よほど親しく信頼し合っている仲でない限り、やるべきではありません。お金が絡むことほど人間関係をこじらせることはないからです。

一番頼るべきは、親です。もし親を頼れないのならば、それこそ本当に親しく信頼し合っている身近な人や、消費生活センターなどの公的相談機関に相談してみましょう。それも、まずはあくまで相談です。その中で、何らかのアドバイスをしてくれるかもしれません。

そして、それ以前に「お金を借りなければまわらない生活」というものを見直すようにしてください。家計簿をつけて、お金を借りなければならない状況に陥るようなことなく生活できるようにしていってほしいと思います。

この記事のひときわ#やくにたつ

・ミレニアル世代は、お金に対して真剣に向き合わなければならない世代

・自分の状況を知り、やるべきことが明確になれば不安は自然と消えていく

・「お金を借りなければまわらない生活」というものを見直す

構成=岩川悟(合同会社スリップストリーム)、取材・文=清家茂樹、撮影=阿部昌也